Ein Blick auf die Entwicklung im Bereich der Zukunftstechnologien ergibt ein gemischtes Bild: Während der Bereich „Photovoltaik und Speicher“ im Hinblick auf die Installationszahlen wie auch auf die Umsatzanteile zum Teil erhebliche Rückgänge verzeichnet, ergibt sich bei den Wärmepumpen bezüglich der Umsatzanteile ein leichtes Plus – trotz Diskussion um das auch als „Heizungsgesetz“ titulierte Gebäudeenergiegesetz (GEG).

Der Photovoltaik-Boom (PV) schwächt sich allmählich ab. Eine ähnliche Entwicklung zeigt sich bei den Speichern. Das macht eine Hochrechnung des Zentralverbandes der Deutschen Elektro- und Informationstechnischen Handwerke (ZVEH) deutlich, die auf den Ergebnissen seiner Frühjahrskonjunkturumfrage 2025 und der aktuellen Ausgabe der Handwerkszählung beruht.

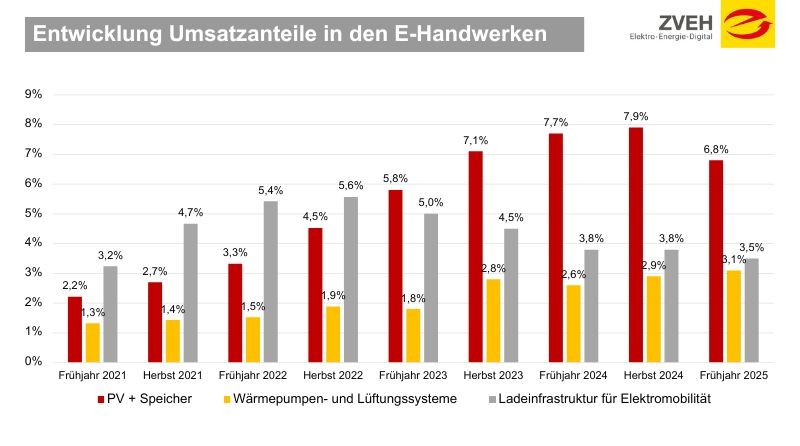

PV: weniger Anlagen, gesunkene Umsatzanteile

Die Hochrechnung ergab, dass die Zahl der von E-Handwerksbetrieben installierten PV-Anlagen gegenüber 2023 deutlich zurückging – von 550.000 auf 400.000 (– 27,3 Prozent). In dem für die E-Handwerke besonders relevanten Bereich der Dach- und Fassadenanlagen (inkl. sonstige Anlagen) sank die Zahl von 513.000 auf 357.000. Die durch e-handwerkliche Betriebe in diesem Segment installierte Leistung sank damit von 7,09 auf 5,84 GW (– 17,6 Prozent).

Der Rückgang folgt der Entwicklung am Markt. So ist laut Marktstammdatenregister die Zahl der in 2024 installierten Dach- und Fassadenanlagen (inkl. sonstige Anlagen) gegenüber 2023 von 750.000 auf 630.000 (– 16 Prozent) gesunken. Der Anteil der E-Handwerke am Markt der Dach- und Fassadenanlagen sank somit von 68,4 auf 56,6 Prozent. Entsprechend verzeichnete auch der Anteil, den PV-Installationen am e-handwerklichen Umsatz ausmachen, ein Minus. Betrug der Umsatzanteil im Herbst 2024 noch 5,8 Prozent, so liegt er nun laut ZVEH-Frühjahrskonjunkturumfrage 2025 nur noch bei 5,0 Prozent.

Speicher verzeichnen ebenfalls Rückgänge

Bei den Speichern, die häufig im Verbund mit Dachanlagen verbaut werden, gingen die Installationszahlen ebenfalls deutlich zurück – von 350.000 auf 260.000. Parallel dazu gingen die Umsatzanteile in den letzten sechs Monaten von 2,1 auf 1,8 Prozent zurück. Interessant ist, dass die Zahl der Betriebe, die in den Bereichen „PV“ und „Speicher“ tätig sind, relativ konstant blieb oder sogar leicht anstieg (Speicher: konstant 47,6 Prozent / PV-Anlagen: Anstieg von 55 auf 57 Prozent). Gesunken ist demnach die Anzahl an PV-Anlagen und Speicher, die diese Betriebe durchschnittlich installieren.

Leichte Zuwächse bei den Wärmepumpen

Bei den Wärmepumpen ist die Installationszahl indes von 155.000 auf 160.000 (+ 3,2 Prozent) leicht angestiegen. Der Zuwachs geht dabei ausschließlich auf Luft-Wasser-Wärmepumpen zurück. Die Entwicklung überrascht, da der Wärmepumpen-Markt in Folge der Diskussion um das „Heizungsgesetz“ kurzfristig einbrach. Zu erklären ist der Zuwachs jedoch mit einem wachsenden Anteil an E-Handwerksbetrieben, die an Wärmepumpeninstallationen beteiligt waren. So ist der Anteil der Betriebe, die Installationsleistungen im Bereich „Wärmepumpen“ erbracht haben, von 41 auf 44 Prozent angestiegen. Die leicht positive Entwicklung zeigt sich auch am Anteil, den Wärmepumpen und Lüftungsanlagen am Gesamtumsatz im E-Handwerk einnehmen. Dieser stieg gegenüber dem Herbst 2024 von 2,9 auf 3,1 Prozent.

Ladeinfrastruktur: Zuwächse nur bei leistungsstarken Ladepunkten

Auch der Aufbau der Ladeinfrastruktur leidet unter dem Hin und Her in der Politik. Hier hat sich der negative Trend der letzten zwei Jahre fortgesetzt. Der Umsatzanteil sank in den E-Handwerken gegenüber Herbst 2024 auf 3,5 Prozent – ein Minus von 0,3 Prozentpunkten (Herbst 2024: 3,8 Prozent). Die Zahl der installierten Ladestationen sank laut ZVEH-Hochrechnung von 380.000 auf 310.000; die der Ladepunkte von 442.000 auf 377.000. Der Rückgang ist auf deutlich geringere Installationszahlen bei Privatkunden zurückzuführen (– 90.000), die die mit Abstand wichtigste Kundengruppe der E-Handwerke darstellen. In den anderen Bereichen – Unternehmen, halböffentliche Parkplätze und öffentliche Parkplätze – gibt es einen leichten Zuwachs (+ 25.000), der den Rückgang im Privatkundengeschäft jedoch nicht ausgleicht. Die beschriebene Entwicklung hat auch Auswirkungen auf die Leistungsklassen der installierten Ladepunkte. Während die Zahl der Ladestationen bis 11 kW, die häufig im Privatkundensegment gebaut werden, von 330.000 auf 263.000 sank, ist die Zahl der Ladestationen mit einer Leistung von 22 kW und mehr, die aufgrund des Bedarfs schneller Ladung im öffentlichen Raum hier häufiger zum Einsatz kommen, sogar leicht von 112.000 auf 114.000 gestiegen.